부동산전문가 90%이상이 거래 절벽 지속 여부와 금리 변동 영향 등으로 올해 집값이 하락하고 절반은 내년에 회복할 것으로 내다봤다.

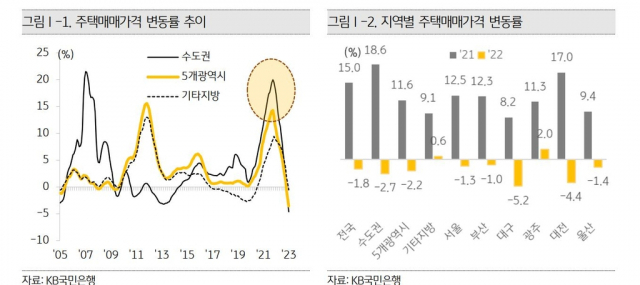

KB금융지주 경영연구소가 5일 발표한 'KB 부동산 보고서'에 따르면 2022년 전국 주택매매 가격은 1.8% 떨어졌다. 연간 주택매매 가격이 하락한 것은 2012년 이후 10년 만이다.

지역별 하락률은 대구(-5.2%)가 가장 높았고, 대전(-4.4%)과 수도권(-2.7%)이 뒤를 이었다. 광주(2.0%)에서만 유일하게 집값이 올랐다.

주택매매 거래량도 지난해 약 50% 급감했다. 특히 7월 이후에는 월평균 거래량이 약 3만3천 호에 불과했다. 2017∼2021년 월평균 거래량(8만2천 호)의 절반을 밑도는 수준이다.

전셋값 역시 지난해 전국에서 2.5%, 수도권에서 4.0% 하락했다.

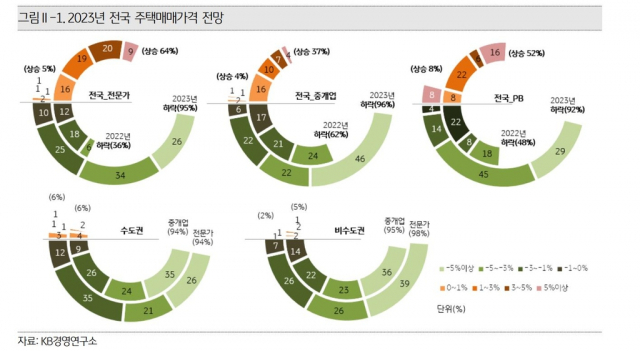

연구소는 보고서에서 지난해 12월 12∼26일 건설·시행·학계·금융 등 분야의 부동산 전문가, 전국 중개업자, PB(프라이빗뱅커)를 상대로 진행한 설문조사 결과도 공개했다.

올해 주택매매가격 전망을 묻자 전문가의 95%, 중개업자의 96%, PB의 92%가 "하락할 것"이라고 답했다.

수도권 중개업자의 35%, 전문가의 26%가 하락 폭으로 '5% 이상'을 예상했고, 비수도권의 경우 "5% 이상 떨어질 것"이라고 답한 비율(중개업자 36%·전문가 39%)이 수도권보다 높았다.

주택매매가격 반등 시점의 경우 중개업자의 53%, 전문가의 45%, PB의 47%가 2024년을 꼽았다. "2025년에 반등한다"는 전망의 비율(각 그룹에서 29%, 34%, 40%)은 2024년보다 다소 낮았다.

주택시장 연착륙을 위해 필요한 정책으로는 세 그룹 모두 주택담보대출 규제 완화, 다주택자 양도세 중과 완화, 주택담보대출 정책지원 확대, 생애 최초 주택구매 지원 등을 지목했다.

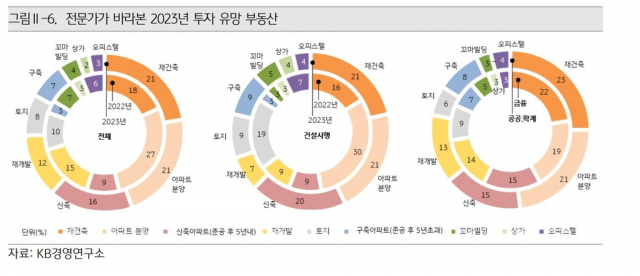

전문가들은 올해 주택 경기가 좋을 가능성이 큰 지역으로 서울과 경기를, 가장 위축될 지역으로 대구와 인천을 꼽았다. 투자 유망 부동산으로는 재건축(21%), 아파트 분양(21%), 준공 5년 이내 신축 아파트(16%), 재개발(12%) 순으로 거론됐다.

중개업자들은 신축 아파트(16%)·재건축(15%)·아파트 분양(14%)을, PB들은 재건축(22%), 신축 아파트(21%), 아파트 분양(17%)을 차례대로 선호했다.

아울러 연구소는 주택시장 경착륙 가능성을 점검한 결과, 주택가격 조정 국면은 당분간 지속되겠지만 급락으로 이어질 가능성은 작다고 진단했다.

연구소는 "금융위기 당시 주요국의 LTV(주택담보대출비율)가 70% 이상(미국 최고 100%, 영국 80∼100%, 홍콩 70%대 등)으로 느슨했지만, 한국은 50% 수준을 유지하면서 가계 부실이나 주택보유자 처분 압력으로 이어지지 않았다"고 소개했다.

아울러 "2019년 주택가격 급등으로 금융 규제가 강화된 뒤 2022년 1분기 국내 가구의 LTV는 평균 38.8%로 낮다. 은행권의 경우 LTV 40% 이하인 가구가 58.4%로 절반 이상이고 70%를 넘는 가구는 1%에 불과하다"며 "최근 금리 상승과 대출 부담 등이 주택 급매물 증가로 이어지는 악순환이 나타날 가능성은 작다"고 덧붙였다.

연구소는 올해 주택시장 주요 이슈로 거래 절벽 지속 여부와 금리 변동과 영향, 그리고 다주택자 보유세 부담 완화, 속도 내는 아파트 재건축, 청약 수요 위축과 미분양 증가 , 월세 부담과 깡통전세·역전세 등을 꼽았다.

연구소는 우리나라 가계대출도 낮은 연체율 등을 고려할 때 금융시스템을 위협할 수준은 아니라고 진단했다.

최근 급증한 가계대출과 빠른 금리 상승으로 향후 2∼3년간 국내 가계대출 연체율이 오를 수 밖에 없지만, 현재 은행권 주택담보대출 연체율이 0.1%대로 역대 최저 수준인만큼 우량 차주 중심의 은행·조합·보험사의 경우 연체율이 현재의 두 배 수준으로 높아지더라도 2015년 수준에 불과하다는 설명이다.

다만 최근 5년간 빠르게 상승한 DSR(총부채원리금상환비율)은 계속 잠재적 연체율 상승 요인이 될 것으로 우려됐다.

국제결제은행(BIS)에 따르면 한국의 DSR은 2016년 10.8%에서 2021년 12.8%로 18.5%나 높아졌다.