청년희망적금의 만기시점이 돌아오며 적금 수령자가 청년도약계좌로 갈아탈 수 있도록 한 절차가 개시됐지만, 정작 청년들은 시큰둥한 반응이다. 각종 혜택에도 불구하고 '5년 만기'라는 걸림돌에 시중은행의 고금리 예·적금으로 눈을 돌리고 있기 때문이다.

■ 5년 만기 걸림돌=금융당국은 기존 청년희망적금의 2년 만기가 도래한 만큼, 연계사업을 통해 청년도약계좌의 가입자를 늘릴 수 있을 것으로 예상했다. 하지만 정작 청년들은 5년 이라는 긴 가입 기간을 이유로 망설이는 분위기다.

청년도약계좌는 정부 주도로 지난해 6월 출시된 정책형 금융상품이다. 가입대상은 만 19~34세 청년으로, 매달 최대 70만원씩 5년간 납입하면 은행이자와 정부기여금을 합산해 5,000만원 목돈을 만들 수 있다. 청년도약계좌의 가입자는 지난 달 말 기준 정부 목표치(306만명)의 6분의1 수준인 51만명을 기록한 것으로 알려졌다. 이에 따라 청년도약계좌를 취급하는 은행들은 지난 25일부터 청년희망적금 만기자를 대상으로 연계가입 신청을 받고 있지만 반응이 신통치 않다.

청년희망적금 만기로 1,300만원을 받게된 직장인 정모(30·속초시 조양동)씨는 "결혼을 하거나 집을 살 수도 있는데 5년이나 돈이 묶이는 것이 부담"이라며 "100만원 정도는 카드 할부액을 갚고 나머지는 예금에 가입할 예정"이라고 말했다.

■ 낮은 소득 탓에 유지 부담=청년들 사이에서는 고물가로 생활비 부담은 커진 반면 소득이 낮은 탓에 적금 자체를 유지하기 어렵다는 반응도 있다. 실제 지난해 말 기준 청년희망적금의 중도해지자 수는 86만1,309명으로 집계됐다. 최초가입자가 289만5,043명이었던 점을 감안하면 중도해지율은 29.8%에 달한다. 2년만 버티면 연 10% 수준의 이자를 받을 수 있지만, 포기한 청년이 많았다는 의미다.

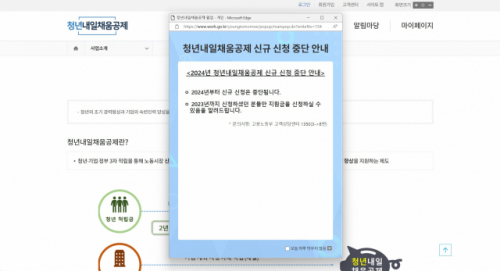

이와 함께 '청년내일채움공제'는 폐지 수순을 밟으며 정부의 정책이 청년층의 수요와 어긋난다는 지적이 나온다. 청년내일채움공제는 중소기업에 재직 중인 청년이 2년간 400만원을 납입하면 기업부담금과 정부지원금을 합해 1,200만원을 돌려받을 수 있도록 한 제도다.

춘천의 한 중소기업 관계자는 "기업은 젋은 인력을 유치할 수 있고 청년들은 단기간 목돈을 모을 수 있어 양측 모두 만족도가 높은 사업이었는데 사라지게 돼 아쉽다"며 "실제 청년들이 필요로 하는 금융정책이 필요하다고 본다"고 말했다.