올해 1분기(1∼3월)에도 '영끌'(영혼까지 끌어모아 주택 구입)이 이어지면서 주택담보대출을 중심으로 전체 가계 빚(부채)이 다시 역대 최대 기록을 갈아치웠다. 다만 신용대출이 5조원 가까이 줄어든 영향으로 가계 빚 증가 폭은 전 분기의 약 4분의 1 수준으로 축소됐다.

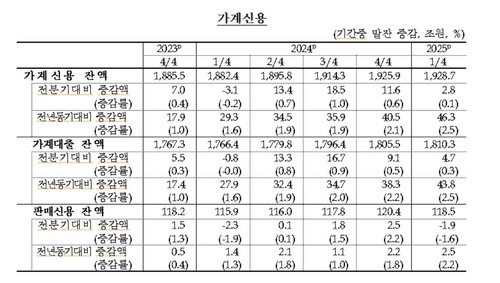

한국은행이 20일 발표한 '2025년 1분기 가계신용(잠정)' 통계에 따르면 지난 3월 말 기준 가계신용 잔액은 1,928조7,000억원으로 집계됐다.

지난해 말(1,925조9,000억원)보다 2조8,000억원 많고, 2002년 4분기 관련 통계 공표 이래 가장 큰 규모다.

가계신용은 가계가 은행·보험사·대부업체·공적 금융기관 등에서 받은 대출에 결제 전 카드 사용 금액(판매신용)까지 더한 '포괄적 가계 부채'를 말한다.

우리나라 가계신용은 통화 긴축 속에서도 2023년 2분기(+8조2,000억원)·3분기(+17조1,000억원)·4분기(+7조원) 계속 늘다가 작년 1분기 들어서야 3조1천억원 줄었지만, 이후 다시 방향을 틀어서 올해 1분기까지 네 분기 연속 증가세를 이어갔다.

다만 1분기 증가 폭(+2조8,000억원)은 전 분기(+11조6,000억원)보다 크게 줄었다.

가계신용 중 판매신용(카드 대금)을 빼고 가계대출만 보면, 1분기 말 잔액이 1,810조3,000억원으로 전 분기 말(1,805조5,000억원)보다 4조7,000억원 불었다. 역시 전 분기(+9조1억원)와 비교해 증가 폭은 절반으로 축소됐다.

가계대출 가운데 주택담보대출(잔액 1,133조5,000억원)이 9조7,000억원 증가했다.

반대로 신용대출 등 기타 대출(잔액 676조7,000억원)의 경우 4조9,000억원 줄어 14분기 연속 뒷걸음쳤다. 대출자들이 연초 상여금으로 신용대출을 상환한 데 영향을 받았다는 게 한은의 설명이다.

대출 창구별로는 예금은행에서 가계대출(잔액 974조5,000억원)이 석 달 사이 8조4,000억원 늘었다. 주택담보대출이 11조5,000억원 불었지만, 신용대출을 포함한 기타 대출은 3조1,000억원 줄었다.

상호금융·상호저축은행·신용협동조합 등 비은행예금취급기관의 가계대출(잔액 311조3,000억원)도 1조원 증가했다. 작년 4분기에 이어 두 분기 연속 늘었지만, 증가 폭은 전 분기의 6분의 1 수준에 그쳤다.

보험·증권·자산유동화회사 등 기타금융기관의 가계대출(잔액 524조5,000억원)은 4조7,000억원 뒷걸음쳤다. 주택도시기금 자체 재원 주택담보대출과 주택금융공사 보금자리론 유동화분 등이 순상환됐기 때문이다.

1분기 가계신용 가운데 판매신용 잔액(118조5,000억원)은 신용카드사를 비롯한 여신전문회사 위주로 1조9,000억원 줄었다.