내년에는 한시적으로 신용카드 소득공제가 확대된다. 월세 세액공제 한도·소득기준, 둘째 자녀에 대한 자녀세액 공제도 각각 늘어난다.

기획재정부에 따르면 우선 내년도 신용카드 사용액이 올해의 105%를 초과하면, 초과분의 10%에 대해 추가로 소득공제(100만원 한도)가 적용된다. 예를 들면 카드사용액이 올해 2,000만원에서 내년 3,100만원으로 늘어나면 105% 초과분인 1,000만원을 기준으로 100만원을 추가 공제하는 방식이다.

소득세 과세표준 8,800만원을 웃도는 근로자는 35만원(35%), 과표 5,500만원인 근로자는 24만원(24%)의 세 부담이 줄어든다.

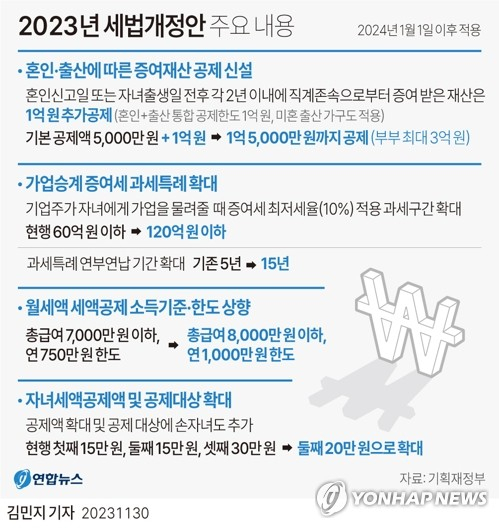

월세 세액공제 한도와 소득기준도 상향된다. 소득기준은 현행 총급여 7,000만원에서 8,000만원으로, 한도액은 현행 연간 월세액 750만원에서 1,000만원으로 각각 늘어난다.

또 혼인·출산을 장려하기 위해 내년부터 둘째자녀 세액공제액이 15만원에서 20만원으로 상향된다. 조손 가구 지원을 위한 기본공제 대상도 자녀에서 손자녀로 확대된다.

기업이 근로자에 지급하는 출산·보육수당 비과세 한도는 월 10만원에서 20만원으로 늘어난다.

혼인·출산 시 증여재산을 추가로 공제받을 수 있는 제도도 도입됐다. 현재는 부모가 자녀에게 재산을 물려줄 때 10년간 5,000만원까지 세금을 부과하지 않는다.

혼인신고일 전후로 각 2년 이내에 직계존속으로부터 증여받은 재산은 추가로 1억원이 공제된다. 혼인신고일 전후 4년간 최대 1억5,000만원까지 공제받을 수 있는 것이다. 부부 합산으로는 3억원까지 비과세가 가능한 셈이다. 출산하는 경우에도 자녀출생일 후 2년 이내에 증여받은 재산을 추가로 1억원 공제받을 수 있다. 다만 혼인·출산 공제를 모두 받는 경우 총 공제한도는 1억원이다.

가업승계 시 증여세 부담도 완화돼 가업승계 때 세율 10%가 적용되는 증여재산가액 한도가 종전 60억원에서 120억원으로 확대된다. 증여세 연부연납(분할납부) 기간은 5년에서 15년으로 늘어난다.

기업이 근로자에 지급하는 출산·보육수당 비과세 한도는 월 10만원에서 20만원으로 늘어난다.