고물가와 소비위축이 이어지면서 창고형 할인마트의 결제 규모가 4년 새 두 배로 커졌다.

대형마트업계가 성장하지 못한 채 주춤한 가운데 가성비 소비를 추구하는 소비자들 사이에서 창고형 할인마트에 대한 선호도가 높아진 것이다.

25일 앱·결제 리테일 분석 서비스 와이즈앱·리테일에 따르면 작년 12월 창고형 할인마트의 순 결제추정금액 인덱스는 2021년 12월 대비 두 배 수준으로 상승했다.

대형마트의 2021년 12월 순 결제추정금액을 100으로 뒀을 때 창고형 할인마트의 결제 규모는 당시 74.2에서 작년 12월 147.1까지 두 배 수준으로 커졌다.

대형마트의 흐름은 정반대다.

매해 12월 기준 대형마트의 순결제추정금액은 2022년 122.9로 정점을 찍은 뒤 2023년 111.7, 2024년 111.4로 하락세를 보이다 작년 12월 87.5까지 떨어졌다.

3년 연속 하락세를 이어가며 2021년 12월 대비로는 12.5% 떨어진 셈이다.

순 결제추정금액은 와이즈앱이 한국인의 신용카드와 체크카드 결제 내역을 표본 조사해 추정한 값으로, 계좌이체·현금·상품권 결제는 포함되지 않는다.

결제 비중만 놓고 보면 대형마트의 존재감이 여전히 크다.

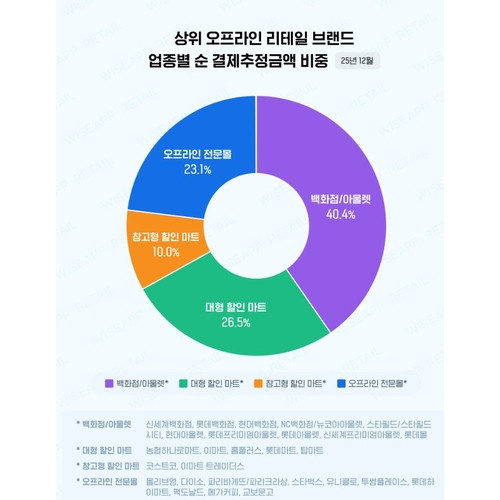

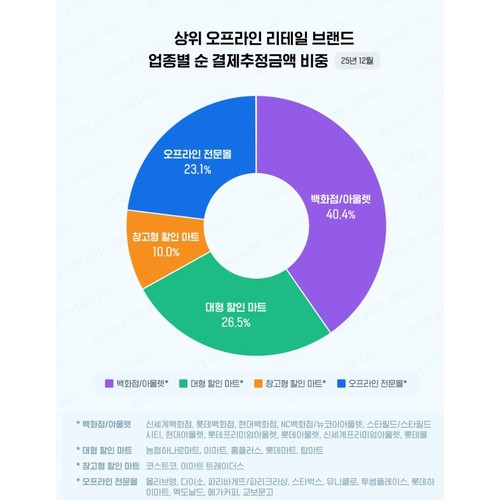

오프라인 리테일 브랜드 결제 금액 중 대형마트(농협하나로마트, 이마트, 홈플러스, 롯데마트, 탑마트)의 비중은 26.5%로, 백화점·아웃렛(40.4%)에 이어 두 번째로 높다.

그러나 추세를 보면 창고형 할인마트의 결제 비중이 같은 기간 7%에서 10%로 높아진 것과 달리 대형마트 비중은 2021년(33.2%)보다 6.7%포인트 낮아졌다.

업계에서는 고물가 국면에서 일상 필수 상품들을 대용량·가성비로 구입할 수 있는 창고형 할인마트에 대한 수요가 빠르게 늘었다는 분석을 내놓는다.

온라인 배송과 퀵커머스의 확산, 장보기 빈도 감소 등 여러 요인이 복합적으로 작용하면서 기존 대형마트 형태로는 경쟁력이 약화할 수밖에 없다.

유통업계 관계자는 "대형마트는 여전히 오프라인 유통의 핵심 채널이지만 성장 스토리는 예전만 못하다"며 "반면 창고형 할인마트는 점유율은 낮아도 소비 환경 변화에 가장 빠르게 반응하며 새로운 선택지로 자리 잡고 있다"고 말했다.